Economie

Inleiding

In dit hoofdstuk wordt op hoofdlijnen een beeld gegeven van de ontwikkeling van de economie van Utrecht. Dit gebeurt aan de hand van de beschrijving van enkele macro-economische indicatoren, maar ook door stil te staan bij de ontwikkelingen binnen de verschillende deelmarkten binnen het commercieel vastgoed (onder andere kantoren, retail, bedrijfsruimten en bedrijfsterreinen). De verschillende marktinzichten worden geconfronteerd met wat de komende jaren in Utrecht is geprogrammeerd.

Marktontwikkelingen commercieel vastgoed

Door de aanhoudende hoge groei in Nederland is er volgens het CPB sprake van hoogconjunctuur: in 2017 groeide de economie met 3,1% (voorlopig cijfer) en voor 2018 wordt een groei voorspeld van meer dan 3% (CPB, 2017).

De stad Utrecht presteert bovengemiddeld met 2,4% economische groei in het jaar 2016 (CBS, 2017). Van de vier grote steden presteerde alleen Amsterdam beter, met een groei van 3%. Ook de economie van de provincie groeide in 2016, met 2,5%. Dit is conform het landelijk gemiddelde. De werkgelegenheid in de provincie Utrecht is in de afgelopen periode toegenomen met 1,4% en de werkeloosheid daalt naar 5,2% van de beroepsbevolking. Het aantal nieuw opgerichte bedrijven en bedrijfsvestigingen is in de gemeente Utrecht al jaren hoog. In 2017 zijn ruim 4.000 nieuwe vestigingen (nieuw bedrijf of nieuwe vestiging van een bedrijf) opgericht, een cijfer dat nog iets hoger ligt dan in voorgaande jaren.

Kantoren

De kantorenleegstand in Nederland is in 2017 gedaald van 13,1 procent naar 11,7 procent van de totale kantorenvoorraad. Dit is het laagste niveau sinds 2007. Kwalitatief hoogwaardig aanbod op populaire locaties neemt echter af. Dit remt verhuisbewegingen van kantoorhoudende organisaties, of zorgt voor een overloopeffect naar nabijgelegen gebieden.

Onder meer door transformatie is de voorraad van de Utrechtse kantorenvoorraad (ongeveer 2,4 miljoen vierkante meter) in 2017 weer iets afgenomen. Daarnaast is het aanbod, inclusief nog op te leveren panden ook afgenomen. In Utrecht werden, na Amsterdam, de meeste vierkante meters kantoorruimte opgenomen. Ook het leegstaande aanbod is in 2017 flink afgenomen van 12,5% in 2016 naar 8,3% van de voorraad in 2017. Hiermee ligt dit percentage ook fors lager dan het landelijke cijfer. Dit duidt op een steeds minder ruime markt, waarin de keuzemogelijkheden van kantoorruimtezoekers afnemen. Er is in Utrecht echter nog geen sprake van een ‘gezonde’ kantorenmarkt, waarbij het aanbod ongeveer 1,5 keer groter dient te zijn dan de jaarlijkse opname.

De verschillen tussen Utrechtse kantoorgebieden zijn groot. In het Stationsgebied en de oude binnenstad zijn de mogelijkheden om een kantoorruimte te vinden beperkt met een gedaalde leegstand tot 1% à 2%. Ook zien we dat hier de maximale huurprijzen stijgen. Op Kanaleneiland/Welgelegen, Lage Weide en Oudenrijn/De Meern is de leegstand nog steeds hoog (Kanaleneiland 13,9%, Lage Weide 25,2%, Oudenrijn/De Meern 15,9%) en gelden nog steeds de laagste huren. Op de typische kantorenlocaties Rijnsweerd en Papendorp is de leegstand afgelopen jaar gedaald, terwijl in Oost (inclusief Stadion) de leegstand iets toenam. Op de locaties Papendorp, Rijnsweerd en in Leidsche Rijn Centrum zijn de huren substantieel gestegen. Van het totale aanbod (ruim 300.000 vierkante meter) staat 19% al tenminste drie jaar leeg en dit structurele aanbod komt met name voor in Kanaleneiland (41%), Rijnsweerd (23%) en Lage Weide (17%).

Retail

In 2017 lag de omzet in bijna alle winkels in de food- en non-foodsectoren hoger dan de jaren ervoor, met uitzondering van de winkels in consumentenelektronica. Internet speelt een belangrijke rol in de retailmarkt. We zien nu ook dat dit steeds belangrijker wordt bij de aankoop van dagelijkse boodschappen. Ondanks deze ontwikkelingen is een vijfde van de Utrechtse winkelruimte ingevuld door winkels voor dagelijkse boodschappen. In totaal was in 2017 bijna 500.000 vierkante meter Utrechtse winkelruimte in gebruik. De winkelleegstand is in Utrecht het afgelopen jaar gedaald van 5,2% naar 4,7% (exclusief het voormalige pand van V&D). Gezien de strategische ligging en interesse van de markt is de verwachting dat het V&D pand geen structurele leegstand oplevert. Verder is deze daling in lijn met de landelijke trend (afname van 7,8% naar 7,2%). Het leegstandspercentage in het centrum van Utrecht steeg echter met ongeveer een procent ten opzichte van voorgaande jaren, maar is nog steeds lager dan de frictieleegstand (5%). De frictieleegstand wordt gevormd door winkels die tijdelijk leeg staan als gevolg van verhuizing, verkoop of verbouwing. De huren in Utrecht centrum zijn ongeveer gelijk gebleven vergeleken met de twee voorgaande jaren. Ook de concurrentiepositie van Utrecht Centrum ten opzichte van centra in de regiogemeenten is niet veranderd.

Tussen 2005 en 2016 is het aantal internationale ketens in Nederland meer dan verdubbeld. Vooral in de G4 steden is deze internationalisering goed zichtbaar. Steeds vaker worden lege panden opgevuld door internationale retailers zoals Hudson’s Bay.

Bedrijfsruimten en bedrijventerreinen

Bedrijfsruimten

In 2017 is de landelijke verkoop en verhuur (opname) van bedrijfsruimten sterker gestegen dan voorgaande jaren (+26% t.o.v. 2016). Het aanbod is iets gedaald ten opzichte van voorgaande jaren. Door de daling van het totale aanbod en de stijging van de opname neemt het aanbod van kwalitatief goede bedrijfsruimte echter snel af.

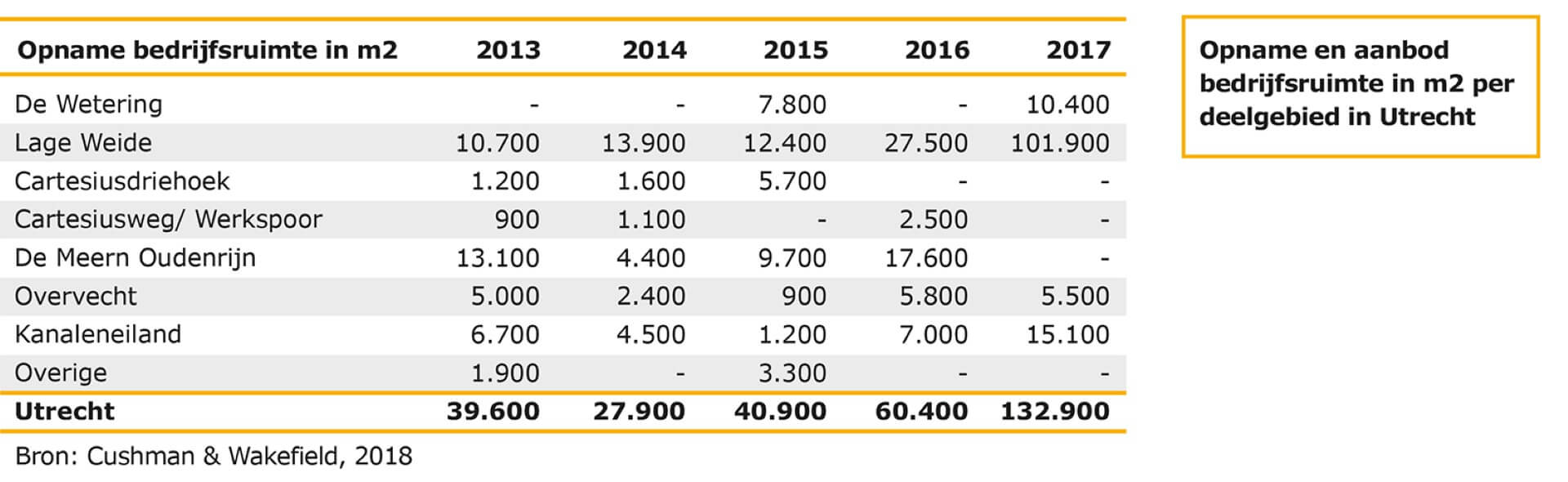

In zowel de regio als in de gemeente Utrecht maakte de opname van bedrijfsruimten het afgelopen jaar een zeer sterke groei door. De opnames in de regio en in Utrecht zijn meer dan verdubbeld. In 2017 komt 77% van de opname van bedrijfsruimte terecht op het bedrijventerrein Lage Weide (totaal 101.900 vierkante meter). Deze opname wordt grotendeels veroorzaakt door enkele grote transacties van Fonq, Picnic en Hema.

Waar het aanbod in IJsselstein, Nieuwegein en Vianen toenam is dit in de gemeente Utrecht sterk afgenomen met een daling van bijna 60% ten opzichte van 2016. Het jaar ervoor nam het aanbod nog toe. Lage Weide heeft nog altijd het grootste aanbod aan vierkante meters. Het incourante aanbod nam sterk af in 2017. Waar in 2016 nog incourant aanbod was in Kanaleneiland, Overvecht en Cartesiusdriehoek, is dat in 2017 weg.

De huurprijzen voor eersteklas bedrijfsruimten zijn stabiel gebleven. Tophuren worden in Utrecht gerealiseerd op Lage Weide, De Wetering en Oudenrijn (De Meern).

Bedrijfsterreinen

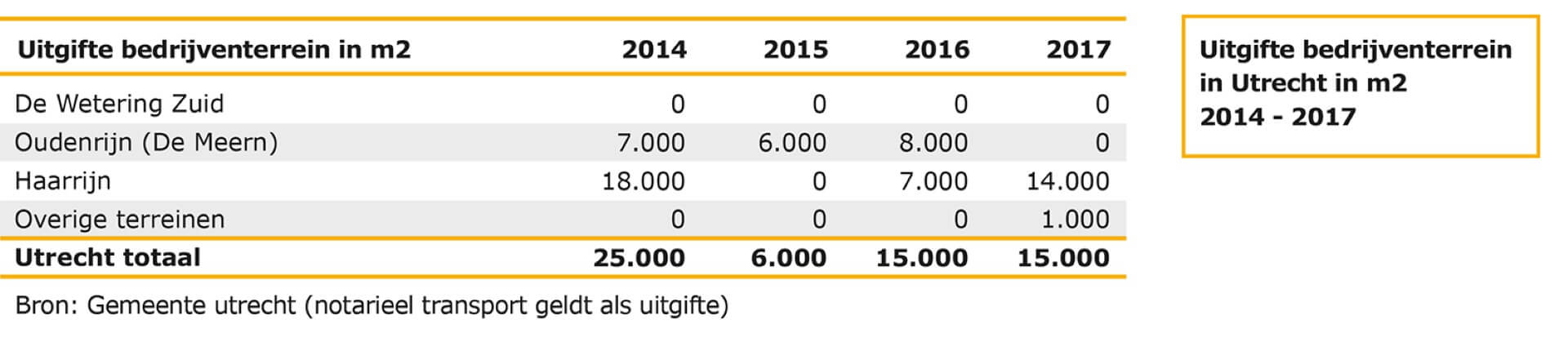

Het totaal aan uitgeefbaar bouwrijp bedrijventerrein in Utrecht bedraagt 29,2 hectare. In 2017 is, net als in 2016, 1,5 hectare bedrijventerrein uitgegeven (notarieel transport heeft plaatsgevonden) in Utrecht (Haarrijn en Overvecht).

Kleinschalige bedrijfsruimten

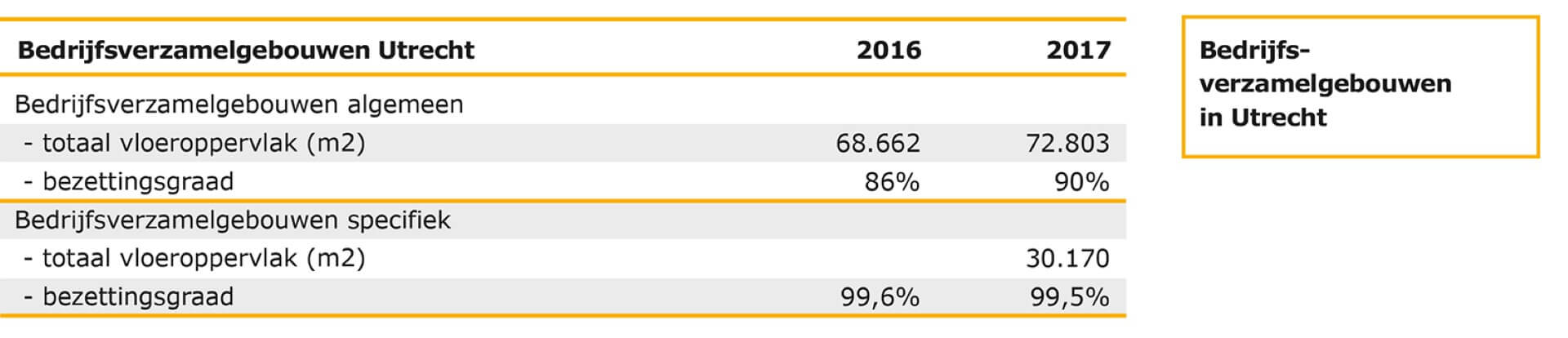

Er wordt onderscheid gemaakt tussen algemene en specifieke aanbieders van bedrijfsruimten in bedrijfsverzamelgebouwen (BVG’s). De algemene BVG’s zijn bestemd voor een breed scala aan kleinschalige bedrijven. De specifieke BVG’s richten zich op flexibele verhuur van kleine units aan het topsegment van de kantorenmarkt, of zijn gericht op een specifieke gebruikersgroep (zoals ICT of R&D in Life Sciences).

Het totale vloeroppervlak van algemene bedrijfsverzamelgebouwen in Utrecht is in vergelijking met 2016 met 6% toegenomen en heeft een gemiddelde omvang van ruim 4.000 vierkante meter. Deze toename wordt verklaard door de toevoeging van Tribes Utrecht Centraal Station. De bezettingsgraad van dit type gebouwen is gestegen tot 90%.

Het totale vloeroppervlak van specifieke bedrijfsverzamelgebouwen in Utrecht is in 2017 ruim 30.000 vierkante meter met een zeer hoge bezettingsgraad van 99,5%. De gemiddelde omvang van een specifiek bedrijfsverzamelgebouw in Utrecht is ruim 3.350 vierkante meter.

Horeca

Cafés/restaurants

Het aanbod van horecavestigingen in Utrecht is sterk in beweging. In 2017 zijn er netto 57 vestigingen bijgekomen (104 nieuwe vestigingen en 47 verdwenen vestigingen). De locaties voor nieuwe vestigingen zijn verdeeld over de stad, met een nadruk op de route Stationspassage, Stadskamer, Vredenburg en Vredenburgpassage. Restaurants vormen met 22% de grootste groep binnen de horecavestigingen in Utrecht. Daarna zijn fastfoodvestigingen en café/restaurants, beiden met 16%, goed vertegenwoordigd in Utrecht. Het totaal aantal cafés/restaurants nam in een jaar tijd toe van 118 naar 149 vestigingen.

Hotels

Het aantal hotelovernachtingen in Nederland groeide in 2017 met 10% ten opzichte van 2016. Het aantal overnachtingen voor de provincie Utrecht is gestegen met 14%. In Utrecht is een zeer sterke stijging te zien. Het aantal overnachtingen in 2017 is met 672.000 overnachtingen (tot en met november 2017) met 26% gestegen.

In de periode van 2013 tot en met 2017 is het geregistreerde kameraanbod in Utrecht met 23% gegroeid. In 2017 is één hotel toegevoegd aan het hotelaanbod in Utrecht: In april 2017 opende Van der Valk Hotel Utrecht (185 kamers). Utrecht telt 25 sterrenhotels met in totaal 1.881 kamers en acht niet geclassificeerde accommodaties. De afgelopen jaren is de tendens te zien dat de opbrengst per kamer stijgt.

Utrecht ziet particuliere vakantieverhuur, bijvoorbeeld via het platform Airbnb, als mooie aanvulling op het aanbod van hotels in de stad. Uit de eerste editie van de Airbnb monitor Utrecht (door Universiteit Utrecht in opdracht van gemeente Utrecht) blijkt dat in de periode oktober 2016 tot en met september 2017 in totaal 2.156 accommodaties actief (minstens één keer verhuurd) zijn.

Transformatie

Het aantal transformaties was in 2017 incidenteel hoog door de transformatie van een aantal relatief grote panden zoals het oude postkantoor op het Neude en het Ooglijdersgasthuis. Waar voorheen veel kantoren werden getransformeerd betreft het in 2017 voornamelijk bedrijven en gebouwen met een maatschappelijke functie.

Een logisch gevolg van de populariteit van transformatie is dat de minder geschikte panden overblijven, zowel qua locatie als qua bouwtechnische eigenschappen. Daarnaast neemt de leegstand in de kantorenmarkt af. Dat maakt dat er minder kantoren beschikbaar zijn voor transformatie. Ook landelijk is te zien dat het aantal onttrekkingen aan de kantorenmarkt voor transformaties in 2017 sterk is gedaald (41% lager dan 2016). Een andere landelijke trend is dat de te transformeren panden steeds nieuwer worden én een andere bestemming dan wonen krijgen. Dit laatste is in Utrecht ook het geval.

Prognose commercieel vastgoed

Kantoren

De verwachting is dat de positieve ontwikkeling van de Utrechtse kantorenmarkt zich in 2018 voortzet. De leegstand zal verder dalen, de huurvrije perioden zullen afnemen en de huren op goede locaties zullen blijven stijgen. Het beschikbare aanbod van goede kantoorruimtes neemt snel af in de stad door de gestegen vraag naar kantoorruimte en de transformatie van verouderde kantoren. De kantorenlocaties in de stad betreffen met name het Stationsgebied, Leidsche Rijn Centrum, Papendorp en Rijnsweerd.

Door de dalende leegstand kan op sommige locaties niet meer op een goede manier in de vraag worden voorzien, waardoor bedrijven genoodzaakt zijn zich te oriënteren op suboptimale locaties. We onderzoeken of de kantorenmarkt verruimd kan worden door bestaande ontwikkelingen te versnellen en nieuwe locaties in ontwikkeling te brengen, zoals op het Jaarbeursplein en in Leidsche Rijn Centrum.

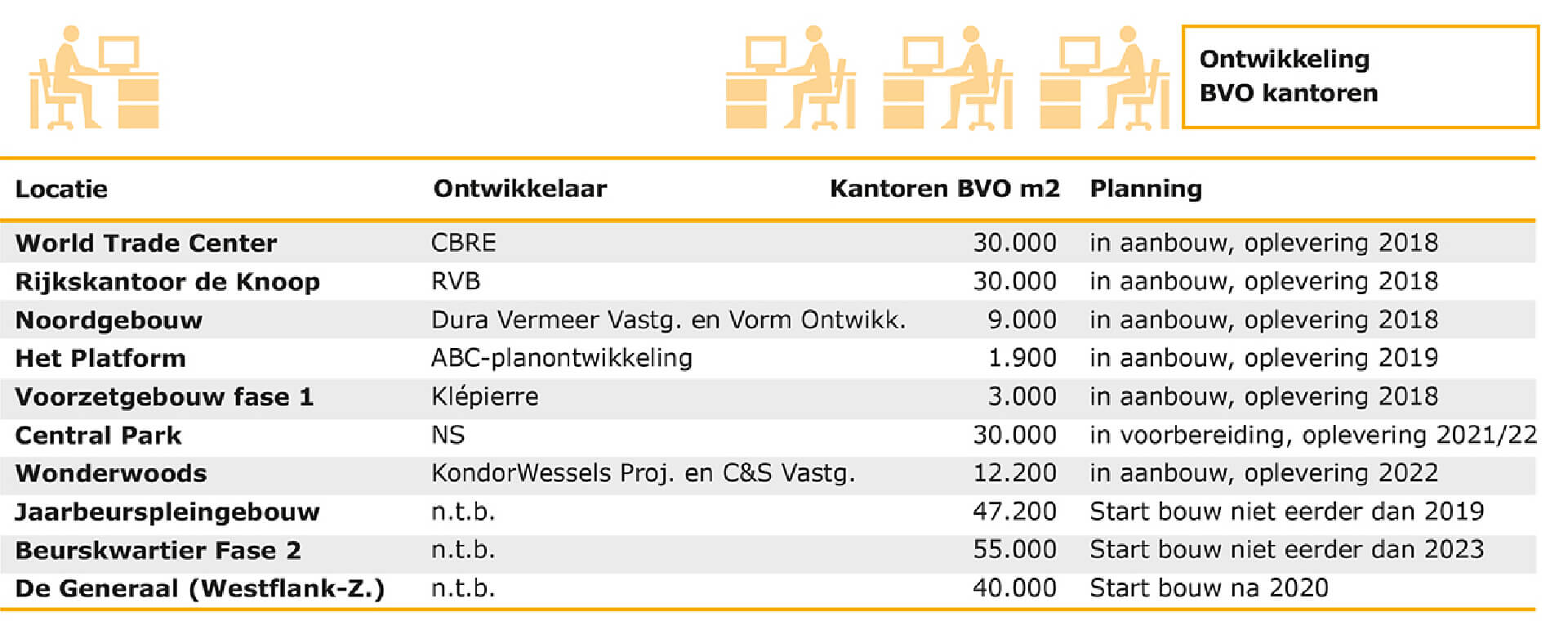

Het Stationsgebied is een van de toplocaties voor kantoren in de stad Utrecht, in Nederland na Amsterdam zelfs de meest aantrekkelijke vestigingslocatie. Het Stationsgebied Utrecht CS en omgeving is volop in ontwikkeling. Rondom het centraal station bevinden zich grote zakelijke en financiële dienstverleners, maar ook transport, overheid en non-profit organisaties. De projecten met kantoorprogramma zijn als volgt.

Ook Leidsche Rijn Centrum ontwikkelt zich tot een aantrekkelijke woon- en werklocatie. De huren stijgen en incentives zoals huurprijsvrije periodes nemen af. Vanuit de markt is steeds meer belangstelling voor het ontwikkelen van nieuwe kantoren op deze locatie. Op middellange termijn wordt Leidsche Rijn Centrum een interessante locatie voor beleggers en gebruikers. De verwachting is dat ontwikkelaars zich hiervoor gaan melden. In toenemende mate wil de markt sneller worden bediend dan gerealiseerd kan worden met eigen bouwprojecten.

Kantorenpark Rijnsweerd is in ruimtelijk-economische zin verouderd. Weliswaar neemt de leegstand in dit gebied snel af, maar de potentie van het gebied wordt niet benut. Er is met alle betrokkenen inmiddels een Ambitiedocument opgesteld. Het document beschrijft de aanleiding, de urgentie en ambities om Kantorenpark Rijnsweerd te transformeren van een monofunctioneel kantorenpark naar een gemixt stedelijk werkgebied waar interactie en innovatie voorop staan.

Papendorp blijft nog steeds een goede locatie voor bedrijven die autobereikbaarheid belangrijk vinden. In de plannen voor Papendorp zit nog een flink deel te realiseren kantorenprogramma. Ondanks dat nieuwe cijfers uitwijzen dat de leegstand afneemt en de vraag naar nieuwbouw toe lijkt te nemen, is het programma zo groot dat het onwaarschijnlijk is dat dit ooit wordt gerealiseerd. We onderzoeken daarom of een deel van het kantorenprogramma in Papendorp kan worden omgezet naar woningbouw. Dit sluit aan bij de behoefte van gebruikers van Papendorp om het gebied te laten transformeren van een monofunctionele kantorenlocatie naar een gebied met mixed-use. Hiervoor is medewerking van de Provincie nodig in verband met het Provinciaal Inpassingsplan kantoren.

Retail

Technologische en demografische ontwikkelingen en veranderend consumentengedrag hebben gevolgen voor het winkellandschap (waar en hoe producten worden aangeboden). Nieuwe gebiedsontwikkelingen zoals de Merwedekanaalzone, het Beurskwartier en Utrecht Science Park/Rijnsweerd zijn aanleiding om na te denken over de marktruimte en de wenselijke voorzieningen in deze gebieden in relatie tot de bestaande voorzieningen. Ook zijn er zorgen over de toekomstbestendigheid van een aantal winkelcentra. Het vigerende ontwikkelingskader detailhandel dateert van 2012 en geeft onvoldoende houvast voor antwoorden op bovengenoemde vraagstukken.

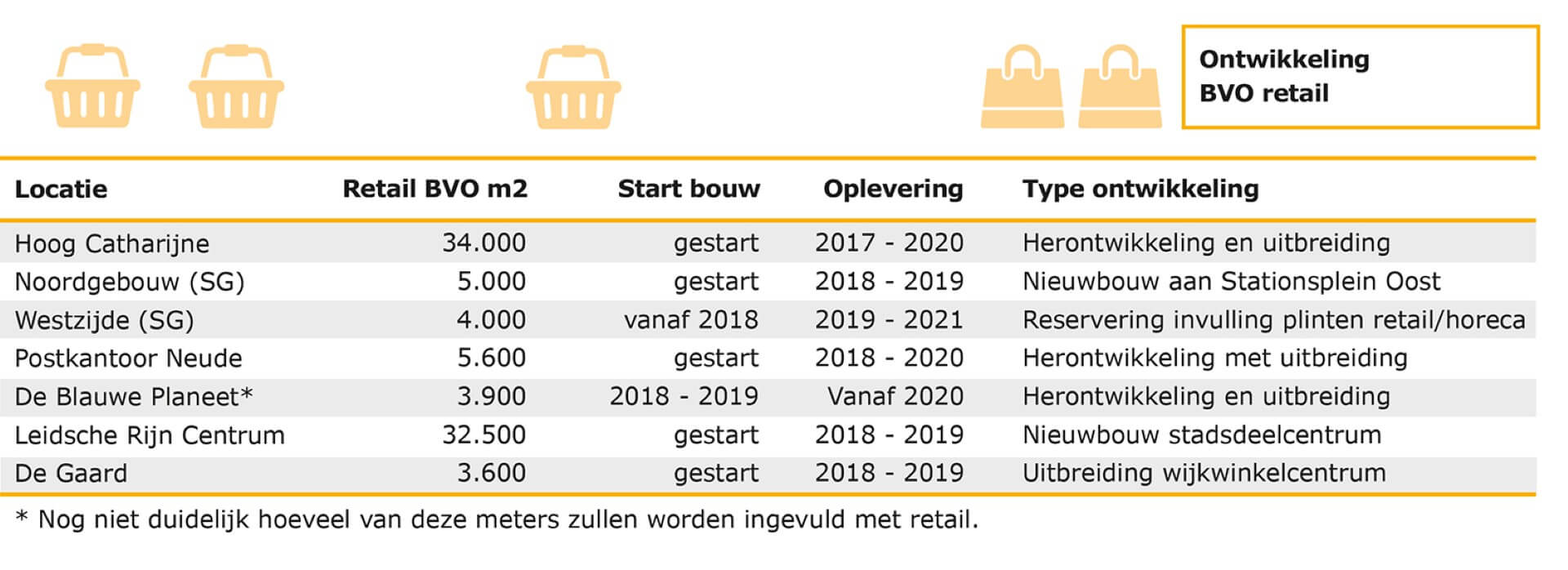

Op dit moment zijn verschillende ontwikkelingen in voorbereiding of uitvoering met daarin vierkante meters retail. In uitvoering is de grootschalige vernieuwing en uitbreiding van het aanbod in Hoog Catharijne. Hier vinden de opleveringen vanaf 2017 fasegewijs plaats. Gepland zijn de herontwikkeling en uitbreiding op enkele strategische locaties in de historische binnenstad. Deze ontwikkelingen zijn gericht op het verder versterken van het centrumgebied.

Het nieuwe stadsdeelcentrum Leidsche Rijn Centrum is in aanbouw en wordt vanaf medio 2018 (in fases) opgeleverd. De uitbreiding van winkelcentrum De Gaard is in uitvoering en brengt het dagelijks verzorgingsniveau in noordoost op niveau.

Bedrijven

Op Lage Weide zet de herontwikkeling van kavels voor nieuwe bedrijvigheid door. In 2018 vestigen de logistieke centra van Fonq en Picnic zich op twee bedrijfskavels van in totaal ongeveer 5,5 hectare die door sloop beschikbaar zijn gekomen. De verwachting is dat in 2019 ook ongeveer 5 hectare door sloop/nieuwbouw beschikbaar komt voor nieuwe bedrijfshuisvesting. Het algemene beeld is dat de huisvestingssituatie voor bedrijven steeds moeilijker wordt door het tekort aan direct uitgeefbare bouwkavels en het ontbreken van voldoende flexibiliteit in de beschikbare bedrijfsruimtes. Vooral de behoefte naar panden voor stadsdistributie (last mile) is onverminderd groot, en roept de vraag op óf en waar we die in de stad kunnen blijven huisvesten. Voor het gebied Strijkviertel loopt nu een studie om het nog uit te geven bedrijventerrein zo effectief mogelijk te benutten. Ook andere invullingen worden nog onderzocht.

De gemiddelde uitgifte van bedrijventerreinen schommelde de laatste jaren tussen de 0,6 en 4,5 hectare per jaar. De verwachting is dat dit de komende jaren rond de 3 hectare zal liggen.

Horeca

Het winkel- en horecalandschap ondergaat ingrijpende veranderingen en vernieuwingen. Traditionele winkels die onvoldoende antwoord hebben op de groei van directe internetaankopen of veranderende consumentenwensen verdwijnen, terwijl nieuwe formules de deuren openen en nieuwe winkelconcepten het daglicht zien. De nieuwe ondernemer vraagt om ruimte om te ondernemen buiten de oude vergunningenruimte. Concepten die vanuit een persoonlijke en samenhangende visie combinaties aanbieden onder één dak.

Deze veranderingen worden mogelijk gemaakt door het in maart 2018 vastgestelde Ontwikkelingskader Horeca Utrecht 2018.

Ondersteunende horeca

Om de voorzieningenstructuur en beleving van winkelgebieden en winkelstraten te versterken, willen we meer ruimte geven aanmengformules met ondersteunende horeca in winkels én ondersteunende verkoop in horecabedrijven.

Ook hier zien we de afgelopen jaren een groei in nieuwe vestigingen en vooral ook nieuwe foodconcepten en we verwachten dat deze groei zich de komende jaren doorzet. Het aantal Utrechtse start-ups is het grootst in de horeca- en foodsector en is daarmee een bron voor nieuwe werkgelegenheid. De toegenomen omzetten in de binnenstad worden in toenemende mate positief beïnvloed door de horeca in het centrum.

Horeca in woonwijken: meer ontmoeting en meer spreiding over de stad

In het vernieuwde ontwikkelingskader maken we nieuwe vestiging van lichtere vormen van horeca in de wijken buiten de binnenstad mogelijk. Voor de Binnenstad volgt nog een inventarisatie van de ervaren overlast. Daarna kan – in gesprek met bewoners, ondernemers en ander geïnteresseerden bekeken worden of en zo ja waar nieuwe ontwikkellocaties kunnen worden toegevoegd. Belangrijk zijn ook de al in gang gezette ontwikkelingen, zoals de doorontwikkeling van het centrum over de singels heen, de opleveringen in en rond het stationsgebied en de bouw en invulling van Leidsche Rijn Centrum, Merwedekanaalzone en Werkspoorkwartier.

Hotels

In 2017 heeft onderzoeksbureau Horwath HTL een actualiseringsonderzoek over de Utrechtse Hotelmarkt uitgebracht. Het hotelbeleid 2010-2020 lijkt succesvol te zijn: van de 1.000 nieuwe kamers is bijna 60% bereikt en verwacht wordt dat de ambitie eind 2020 volledig is behaald en zelfs overtroffen.

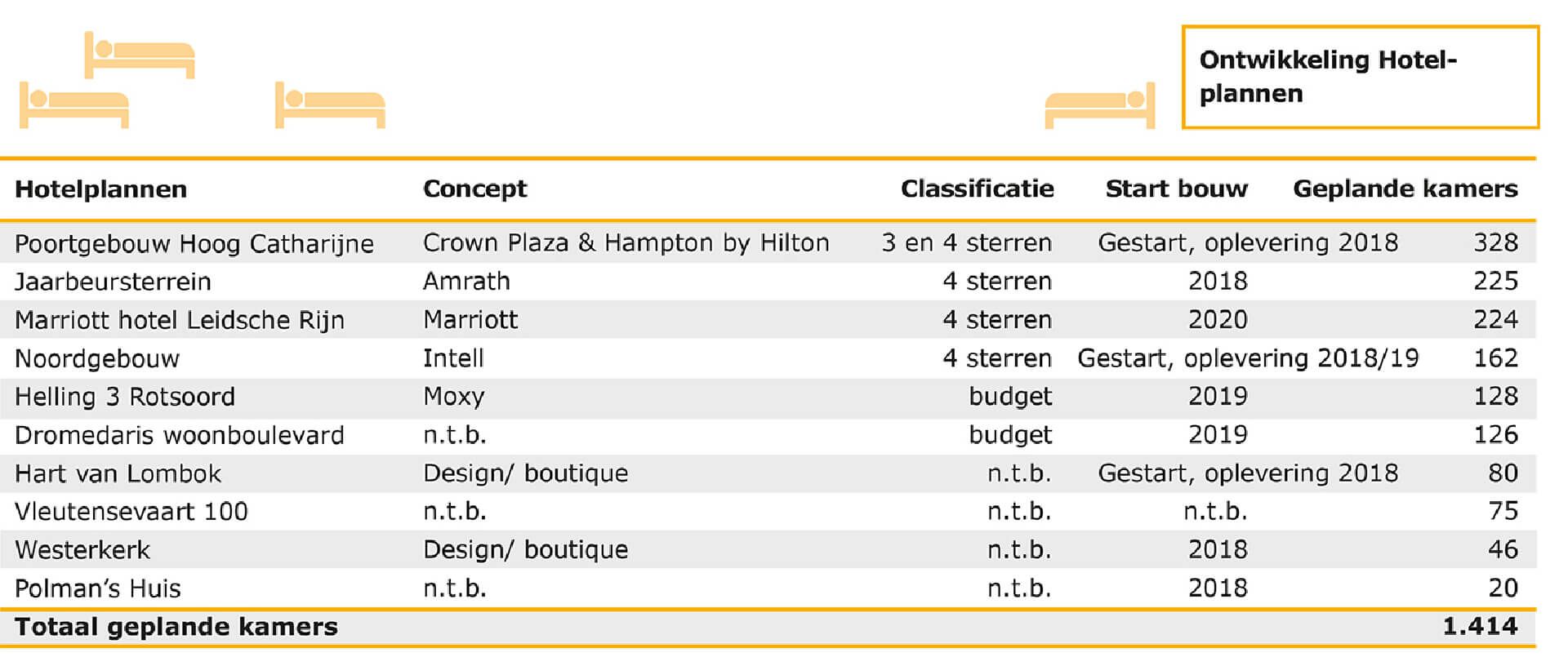

De komende jaren verwachten we de realisatie van de volgende ontwikkelingen:

Uit de analyses blijkt dat de plannen tot 2024 de berekende markruimte overtreffen. Om deze reden adviseert Horwath HTL sturend en terughoudend beleid ten aanzien van nieuwe ontwikkelingen en deze alleen te faciliteren indien aangetoond kan worden dat zij een sterke eigen vraag kunnen genereren.