Wonen

Inleiding

In dit hoofdstuk wordt ingegaan op de ontwikkeling van de vraag- en aanbodkant van de Utrechtse woningmarkt. Eerst wordt inzicht gegeven in de actuele ontwikkelingen op de woningmarkt. De aanbodkant beschrijven we aan de hand van de stedelijke planvoorraad en prognose van de woningbouwproductie. Daarbij laten we zien hoeveel woningen in de projecten zitten (planvoorraad) en geven we een prognose van het aantal woningen dat naar verwachting in aanbouw wordt genomen in de aankomende drie jaar. De peildatum voor deze rapportage is 1 februari 2018; projecten die op deze datum een vastgesteld startdocument hadden, zijn meegenomen in de rapportage. Ook bevat de rapportage alle projecten uit de nieuwe prestatieafspraken 2018-2022 tussen de gemeente en de woningcorporaties. De projecten zijn terug te vinden in het onderdeel ‘projecten’ of door op de projectenkaart het filter te gebruiken.

Woningmarkt

De huidige hoogconjunctuur vertaalt zich ook in de Utrechtse woningmarkt. De woningbouwproductie in Utrecht nam in het afgelopen jaar een sterke vlucht ten opzichte van 2016. In 2017 zijn bijna twee keer zoveel woningen in aanbouw genomen als in 2016. Transformatie heeft een belangrijk aandeel in de woningbouwproductie. Bij 20% van de woningen die in 2017 in aanbouw zijn genomen, is sprake van transformatie van bestaand vastgoed. 85 woningen zijn in aanbouw gegaan in de vorm van (Collectief) Particulier Opdrachtgeverschap.

Ook het aantal opleveringen laat een positief beeld zien en stijgt over de jaren.

Ondanks de hoge productie, blijft het uitdagend om de tekorten in sommige segmenten in te lopen. Met de regionale Actie Agenda woningmarkt 2018-2021 wordt daarom ingezet op het vergroten en versnellen van de woningbouwproductie, het bouwen in de juiste segmenten en het bevorderen van de doorstroming.

In de actualisering van de Woonvisie 2015 is ingezet op het stimuleren van sociale huurwoningen, middenhuurwoningen, studentenwoningen en voldoende aanbod voor initiatieven. Die doelstellingen worden zichtbaar gerealiseerd als we kijken naar de recente productie.

Middenhuur

In de afgelopen jaren is de bouwproductie binnen het middenhuursegment fors toegenomen, mede door de inzet van het Actieplan Middenhuur uit 2014. Sindsdien zijn namelijk ruim 2.900 middenhuurwoningen in aanbouw genomen (gedefinieerd als huurwoningen met een huurprijs tussen € 710,68 en € 950 per maand). De druk op dit segment blijft echter groot. Dit komt onder meer door de toetredingsbarrières voor starters en (lagere) middeninkomens op de sociale huur- of koopwoningmarkt. Enerzijds verdienen zij al snel te veel voor een sociale huurwoning of hebben zij te kampen met een lange wachttijd. Anderzijds is de betaalbaarheid van koopwoningen voor met name potentiële starters op de koopwoningmarkt minder gunstig geworden. Dit verhoogt de drempel om te kopen, waardoor hun alternatief is om te verhuizen naar middenhuurwoningen.

De aanhoudende druk op het middenhuursegment heeft geleid tot relatief hoge huurprijzen per vierkante meter. Om die tendens van hoge vierkante meter prijzen in het middensegment tegen te gaan en te zorgen dat middenhuurwoningen (langer) beschikbaar en betaalbaar blijven voor de doelgroepen, is eind 2017 het Actieplan Middenhuur geactualiseerd. De belangrijkste uitgangspunten in het nieuwe Actieplan zijn een koppeling van huurprijs aan het gebruiksoppervlak, een gematigde huurstijging en een minimale exploitatietermijn van twintig jaar. Daarnaast is de inzet om een substantieel deel van de nieuwe of getransformeerde middenhuurwoningen toe te wijzen aan doorstromers uit de sociale huursector en is een maximale inkomenseis van 48 keer de maandhuur toegestaan.

Sociale huur

De productie van sociale huurwoningen is na de crisis weer op gang gekomen. Wel is nog altijd sprake van een grote opgave voor het toevoegen van sociale huur. In de meest recente Woonvisie is het tekort berekend op 4.000 woningen. Het laatst beschikbare onderzoek, waaronder WoON2015, geeft indicaties dat het tekort wellicht nog groter is. Begin 2019 is het nieuwe WoON beschikbaar, op basis waarvan het meest recente tekort kan worden gedefinieerd. Het Actieplan Sociale Woningbouw is opgesteld om de voorraad sociale huurwoningen versneld te laten groeien. In de prestatieafspraken 2018-2022 die met de vijf grootste Utrechtse corporaties zijn gemaakt, wordt aangestuurd op een groei van de voorraad van ongeveer 2.000 sociale huurwoningen. Daarmee wordt het tekort weliswaar deels ingelopen, maar blijft er nog steeds een tekort bestaan.

In de huidige markt is een trend zichtbaar dat steeds meer marktpartijen actief zijn op de sociale huurwoningmarkt. Hoewel de inzet van marktpartijen bijdraagt aan het terugdringen van het tekort aan sociale huurwoningen, gelden voor hen niet dezelfde voorwaarden als voor woningcorporaties. Sociale huurwoningen van particuliere verhuurders worden in principe niet toegewezen via Woningnet. Hierdoor krijgen huishoudens die niet op eigen kracht kunnen voorzien in woonruimte geen voorrang bij deze woningen. In de prestatieafspraken 2018-2022 is daarom afgesproken dat partijen zich zullen inspannen om in 2018 een definitie op te stellen van wat een ‘sociale huurwoning’ is. Relevante aspecten zijn daarbij onder meer de exploitatieduur, toegankelijkheid voor de primaire doelgroep en bijzondere doelgroepen, toewijzing via WoningNet, de huurstijging en kwaliteit. Deze particuliere initiatieven zorgen mede voor een toename van de start bouw van sociale huurwoningen. Tussen 2014 en 2017 zijn 1.923 sociale huurwoningen in aanbouw genomen. Ruim 60% van deze woningen werd door woningcorporaties in aanbouw genomen.

Studenten

Er is nog altijd een tekort aan studentenkamers, maar de realisatie van kamers is de afgelopen jaren op gang gekomen, mede door de inzet vanuit het Actieplan Studentenhuisvesting Utrecht. In 2017 zijn er 311 studenteneenheden (251 zelfstandige studentenwoningen en 60 onzelfstandige eenheden) via transformatie en nieuwbouw gerealiseerd. De Monitor Studentenhuisvesting 2017 van Kences laat echter zien dat Utrecht samen met Amsterdam de grootste spanning op de studentenkamer markt kent van alle studentensteden, wat ook blijkt uit het toenemende aantal inschrijvingen en de oplopende wachttijd bij de Stichting Studenten Huisvesting (SSH). Hoewel het tekort op korte termijn hoog blijft, is de verwachting dat het tekort op termijn wordt ingelopen. Daarnaast zorgt de invoering van het studievoorschot voor een afnemende vraag naar studentenwoningen.

Koop

De koopmarkt is de fase van herstel voorbij en neigt zelfs naar oververhitting. Het aantal transacties was in 2017 echter lager dan in 2016, wat met name wordt veroorzaakt doordat de markt opdroogt. De gemiddelde verkoopprijs per vierkante meter steeg in 2017 met twaalf procent en verkooptijden blijven korter worden. Een Utrechtse koopwoning werd in 2017 gemiddeld binnen drie weken verkocht. De koopwoningmarkt wordt sterk gestimuleerd door de lage hypotheekrente. Utrecht blijft ook een gewilde woonstad voor starters en doorstromers. Er is hierdoor veel vraag, maar het aanbod in de bestaande bouw loopt terug. Dat leidt tot prijsstijgingen die hoger zijn dan landelijk. Bij goedkope koopwoningen (tot €215.000 Vrij Op Naam) voor starters en doorstromers blijkt dat vaak alleen de eerste eigenaar profijt heeft van de gunstige aankoopprijs. Er worden immers geen belemmeringen opgelegd bij het doorverkopen van deze woningen. Uit het WoON-onderzoek blijkt dat er een tekort is van 2.000 á 3.000 koopwoningen per jaar.

Tijdelijke verhuur

In Utrecht merken we een sterke groei van particuliere vakantieverhuur. Via web platforms zoals Airbnb, Wimdu en HomeAway kunnen particulieren incidenteel hun woning tegen betaling aanbieden aan toeristen. Met name de particuliere verhuur via het platform Airbnb is de afgelopen jaren sterk gegroeid. Daarbij zien we voor Utrecht de laatste twee jaar niet alleen een groei in aantallen, maar ook in professionaliteit. Het aantal beschikbare Airbnb’s groeit gestaag en schommelt eind 2017 rond de 1600 Airbnb’s. Naast de groei van het toerisme neemt ook de vraag naar niet-toeristisch tijdelijk verblijf toe. Door internationalisering en flexibilisering van de arbeidsmarkt groeit de behoefte aan flexibel wonen en verblijven door bijvoorbeeld expats en internationale studenten. Het faciliteren van de groeiende behoefte aan tijdelijk verblijf van toeristen en andere doelgroepen in onze stad is goed voor de Utrechtse economie en werkgelegenheid en past binnen de visie die wij in de Ruimtelijke Strategie Utrecht hebben vastgelegd. Wel willen we voorkomen dat door de toename van de vraag naar - en het aanbod van tijdelijk verblijf in onze stad, andere belangen onder druk komen te staan. Om deze redenen heeft het college besloten om tijdelijke verhuur onder voorwaarden mogelijk te maken.

Planvoorraad en prognose woningbouw

Inleiding

In de voorgaande paragraaf is inzicht gegeven in de vraagkant van de woningmarkt. Deze paragraaf beschrijft de aanbodkant van de markt, aan de hand van de planvoorraad en prognose woningbouw. Allereerst wordt de totale stedelijke planvoorraad aan woningen toegelicht. Hierbij wordt ingegaan op de vraag hoeveel woningen er op dit moment voorkomen in de woningbouwplannen voor de periode 2018 tot en met 2022. Het overzicht van de planvoorraad bevat alle grondexploitatieprojecten en alle particuliere initiatieven waarvoor een bestuurlijk besluit is genomen (vastgesteld startdocument). Dat betekent dat de gemeente is gestart met de planvoorbereiding. Het gaat om zowel transformatie als nieuwbouw (al dan niet voorafgegaan door sloop). De peildatum voor deze rapportage is 1 februari 2018. Dit betekent dat projecten die op deze datum een vastgesteld startdocument hadden, zijn meegenomen in de rapportage. Ook bevat de rapportage alle projecten uit de nieuwe prestatieafspraken 2018-2022 tussen de gemeente en de woningcorporaties. De projecten zijn terug te vinden in het onderdeel ‘projecten’ of door het filter te gebruiken op de projectenkaart.

Ten aanzien van de projecten die passen binnen het bestemmingsplan en daarmee het reguliere vergunningentraject volgen, zijn alle projecten meegenomen met een bouwsom van meer dan € 1 miljoen. De verwachting is dat het aantal projecten waaraan wordt gewerkt net als in de afgelopen jaren hoog blijft. Naast de lopende projecten waarvoor het college al een startdocument heeft vastgesteld, zijn ook de zogenoemde “pre-projecten” geïnventariseerd. Op dit moment zijn er in de stad pre-projecten met in totaal ongeveer 2.500 woningen. Deze projecten kunnen binnen het MPSO worden opgepakt, wanneer de integrale quickscan van deze projecten leidt tot een door het college vastgesteld startdocument.

Na het overzicht van de planvoorraad volgt een prognose van de te bouwen woningen in de aankomende drie jaar (2018 t/m 2020). In deze prognose zijn te verwachten risico’s verwerkt, zoals financiële haalbaarheid en afzetbaarheid van de woningen, gebaseerd op de marktanalyses uit paragraaf 6.2. Bij de prognose wordt onder meer ingegaan op het type segment van de woningen, zoals onzelfstandige studenteneenheden, huurwoningen (sociaal, middenhuur, vrije sector) of koopwoningen (goedkope koop tot € 215.000 Vrij Op Naam of daarboven). Middenhuur is in dit hoofdstuk gedefinieerd als huurwoningen met een huurprijs tussen € 710,68 en € 950 per maand. Ook wordt ingegaan op het type woningen (grondgebonden woningen of appartementen).

Stedelijke planvoorraad woningbouw 2018 t/m 2022

De stedelijke planvoorraad woningbouw geeft inzicht in het aantal woningen dat jaarlijks in aanbouw zou kunnen worden genomen, onder voorbehoud dat alles volgens planning loopt (zoals aangegeven op de kaart bij het onderdeel projecten), mogelijke risico’s niet optreden en alle woningen in het betreffende jaar kunnen worden afgezet. De stedelijke planvoorraad voor de periode 2018 tot en met 2022 bestaat uit ongeveer 22.800 woningen. De planvoorraad is licht gegroeid ten opzichte van het MPSO 2017. In het MPSO 2017 bestond de vijfjarige planvoorraad voor de periode 2017 tot en met 2021 nog uit ongeveer 21.600 woningen.

Stedelijke prognose woningbouw 2018 t/m 2020

De planvoorraad nieuw te bouwen woningen is vertaald naar een prognose voor de komende jaren (2018 tot en met 2020). Omdat de prognose onzekerder wordt naarmate we verder in de toekomst kijken, richten we ons alleen op de komende drie jaar. Bij het opstellen van de prognose zijn projectspecifieke risico’s beoordeeld, zoals financiële haalbaarheid, planologisch-juridische risico’s en draagvlak. De prognose is, in tegenstelling tot eerdere jaren, niet gecorrigeerd op mogelijke afzetbaarheid van bepaalde type (koop)woningen. Dit komt omdat we in de huidige Utrechtse woningmarkt verwachten dat afzetbaarheid geen beperkende factor is voor de jaarlijkse productie.

Stedelijke prognose woningbouw 2018 t/m 2020

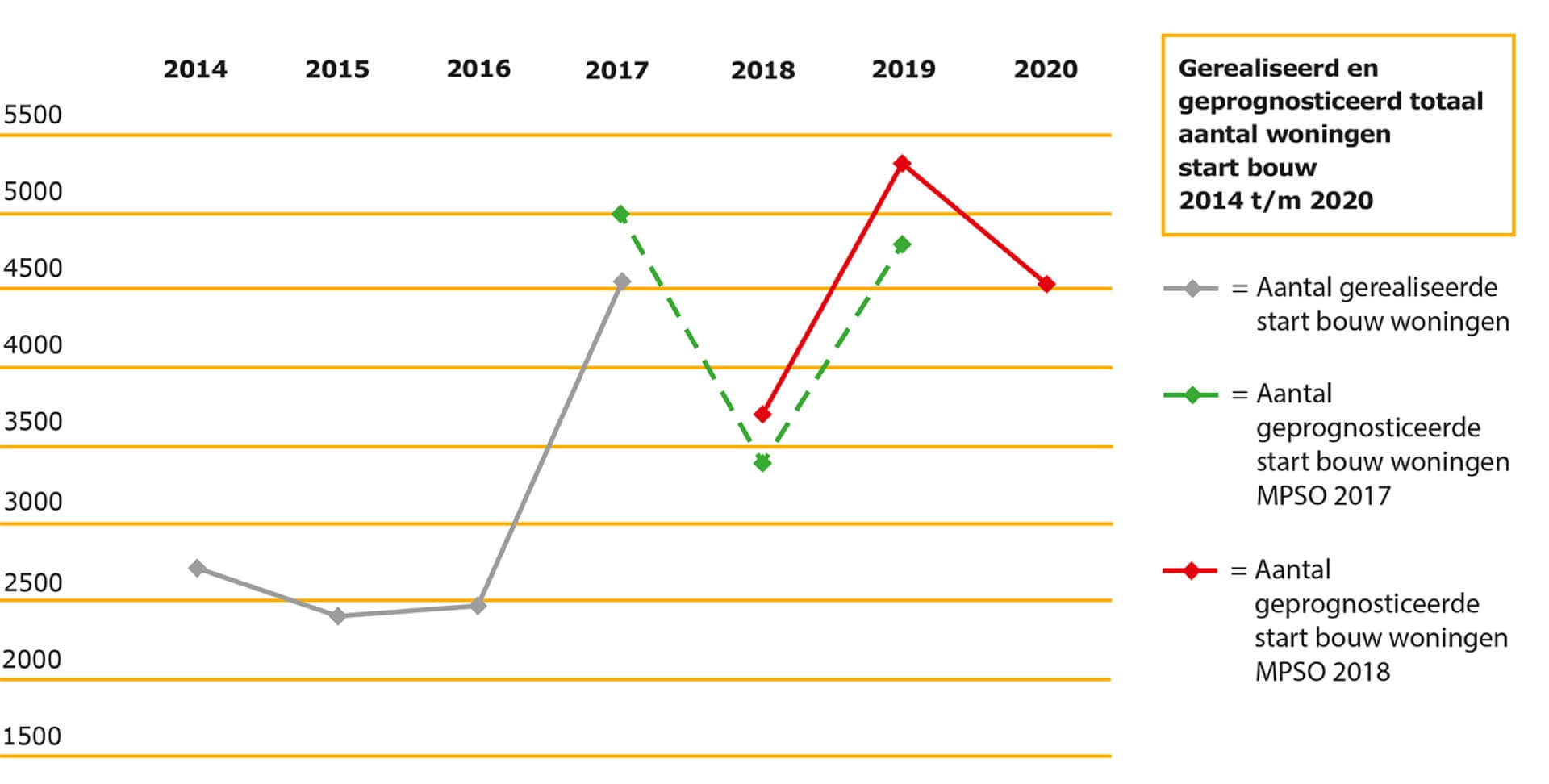

Gerealiseerd en geprognosticeerd totaal aantal woningen start bouw 2014 t/m 2020

De stedelijke prognose voor de periode 2018 tot en met 2020 is dat er naar verwachting ongeveer 13.500 woningen in aanbouw gaan. De prognose is licht gestegen ten opzichte van de driejarige prognose uit het MPSO 2017, met een geprognosticeerd aantal van ruim 13.200 woningen voor de jaren 2017 tot en met 2019. In het figuur is te zien dat de prognose uit het MPSO 2017 voor het jaar 2017 hoger ligt dan het aantal woningen dat daadwerkelijk in aanbouw is gegaan. Dit komt voornamelijk door vertraging in de start bouw van de eerste fase van het project De Kwekerij (318 studentenwoningen) in Oost en de tweede fase van het project UP living in Zuidwest (463 studentenwoningen). We verwachten dat de woningbouwproductie in 2018 lager zal zijn dan in 2017, maar hoger dan werd verwacht in het MPSO 2017. In 2019 neemt de productie naar verwachting weer sterk toe. In 2020 neemt de productie vervolgens licht af, maar blijft op een hoog niveau. Daarnaast kunnen nog plannen worden gestart die bijdragen aan een hogere productie.

Transformaties

Zoals beschreven in paragraaf 6.2, leverde transformatie van bestaand vastgoed een belangrijke bijdrage aan de Utrechtse woningbouwproductie. In 2018 wordt naar verwachting gestart met transformaties naar ongeveer 430 woningen. Dit aantal ligt lager dan het aantal dat in 2017 in uitvoering is gegaan doordat het aanbod van te transformeren panden sterk is geslonken. Voorbeelden van transformatieprojecten die in 2018 in uitvoering gaan, zijn het kantoorpand op het Rachmaninoffplantsoen 61(132 huurwoningen) en de transformatie van het voormalige beddenhuis op de voormalige Ziekenhuislocatie Oudenrijn in Zuidwest (114 huurwoningen).

Prognose start bouw per jaar per categorie en per wijk

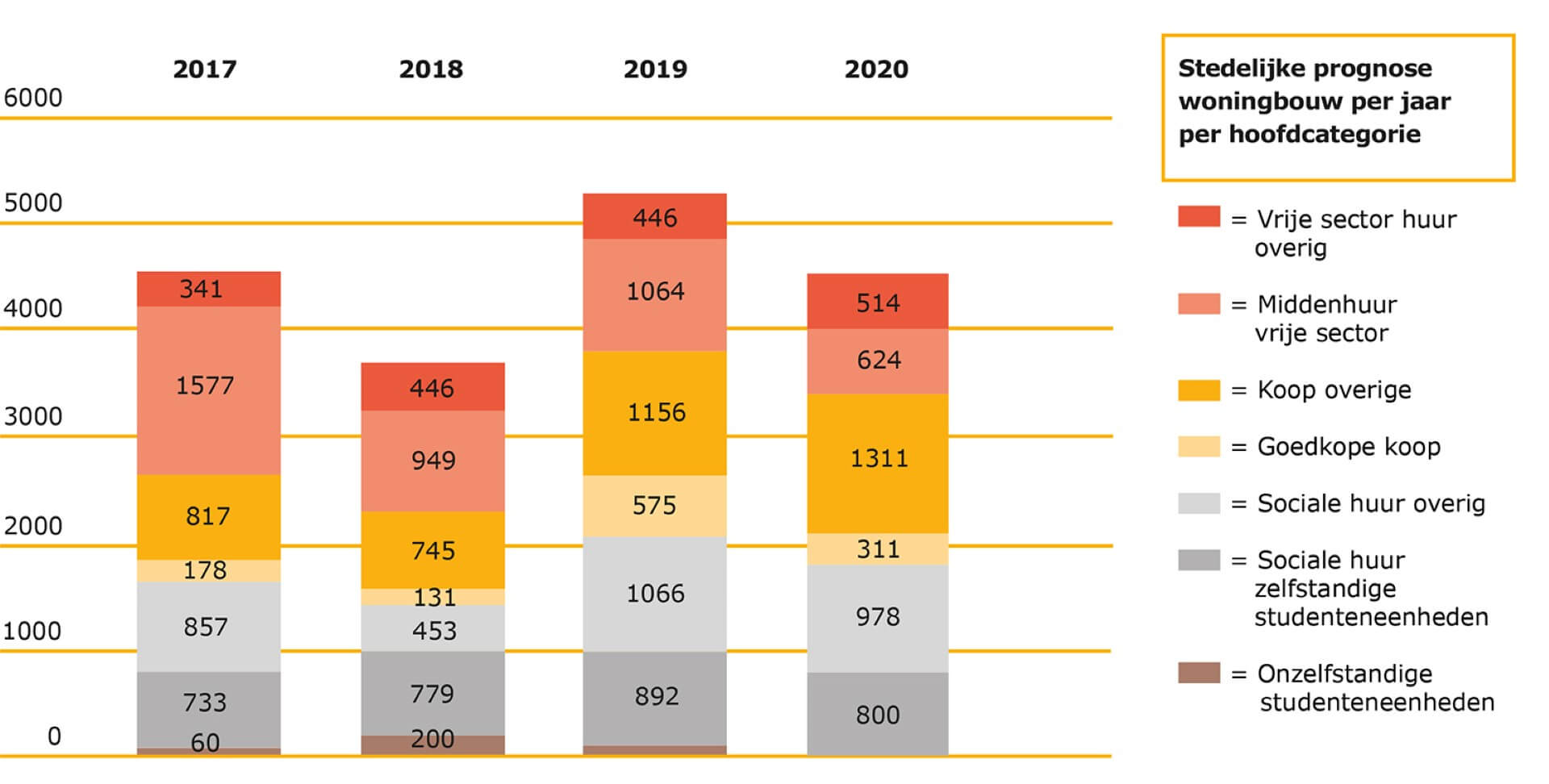

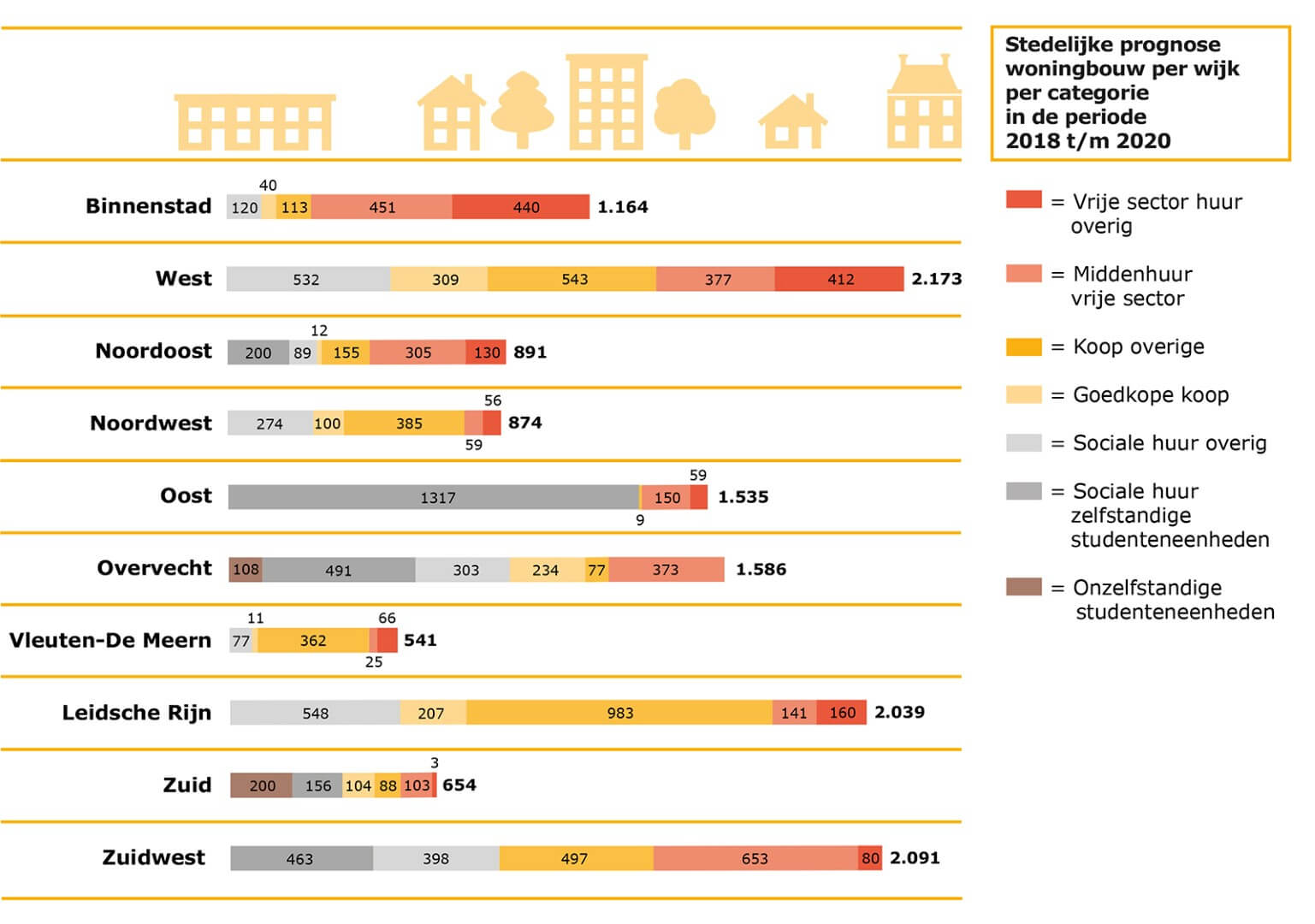

De stedelijke prognose laat zien dat de helft van de verwachte woningbouwproductie (start bouw) in de komende drie jaar plaatsvindt in de wijken West, Leidsche Rijn en Zuidwest (inclusief Merwedekanaalzone). 56% van de woningen van de stedelijke prognose valt in het sociale (inclusief zelfstandige studenteneenheden) - en middenhuursegment. Daarnaast loopt het aantal koopwoningen, dat tussen 2018 tot en met 2020 start met de bouw, jaarlijks op van bijna 900 woningen in 2018 naar ruim 1.600 woningen in 2020.

De verwachting is dat in de komende drie jaar wordt gestart met de bouw van ruim 4.000 woningen in het vrije sector huursegment. Ongeveer 2.600 van deze woningen vallen in het middenhuursegment, waarvan er in zowel 2018 als 2019 ongeveer 1.000 in aanbouw gaan. In het middenhuursegment en in de overige vrije sector huur worden voornamelijk appartementen in aanbouw genomen. Het grootste deel wordt gerealiseerd in Zuidwest, het Stationsgebied (als onderdeel van de wijk Binnenstad) en de wijken West en Overvecht. Met de voorziene productie van middenhuurwoningen komen vraag en aanbod meer naar elkaar toe, waardoor het jaarlijks tekort van ongeveer 500 tot 1.500 woningen wordt ingelopen.

Het aantal geprognosticeerde sociale huurwoningen (inclusief zelfstandige studenteneenheden) bestaat uit bijna 5.000 woningen in de periode 2018 tot en met 2020, waarvan ongeveer 2.450 zelfstandige studenteneenheden en ongeveer 2.500 overige sociale huurwoningen. Hierin zijn de plannen van de woningcorporaties uit de prestatieafspraken meegenomen, waarin is afgesproken dat zij tussen 2018 en 2022 netto 2.185 woningen aan de woningvoorraad toevoegen. De sociale huurwoningen (exclusief zelfstandige studenteneenheden) worden de komende drie jaar verspreid over de stad in aanbouw genomen, waarbij het zwaartepunt ligt in de wijken Leidsche Rijn en West. De voorziene productie voor de aankomende jaren is ontoereikend om het tekort, zoals geschetst in paragraaf 5.2, op te lossen. In navolging van het Actieplan Sociale Woningbouw blijven de gemeente en de woningcorporaties daarom zoeken naar kansen in de stad om extra sociale huurwoningen te realiseren.

De prognose is dat tot en met 2020 wordt gestart met de bouw van bijna 2.800 studenteneenheden (zelfstandig en onzelfstandig). Veel projecten met woningen in deze categorie worden gerealiseerd in de wijken Oost, Zuidwest en Overvecht. De verwachting is dat vraag en aanbod van studentenkamers rond 2025 meer in evenwicht komen wanneer alle geplande projecten daadwerkelijk tot uitvoering komen. Dit komt mede door de inzet van het Actieplan Studentenhuisvesting.

Tot en met 2020 verwachten we dat ruim 4.200 koopwoningen in aanbouw gaan, waarvan ruim 1.000 betaalbare koopwoningen < € 215.000 VON. Deze betaalbare koopwoningen worden vooral in aanbouw genomen in de wijken West, Leidsche Rijn en Overvecht. De koopwoningen > €215.000 VON worden met name in Leidsche Rijn en Vleuten-De Meern gebouwd. De verdeling tussen appartementen en grondgebonden woningen is in het koopsegment nagenoeg gelijk. Verder worden ruim 83 woningen gerealiseerd via (Collectief) Particulier Opdrachtgeverschap. Ondanks de verwachte productie van ruim 4.200 koopwoningen in de komende drie jaar, is de vraag naar deze woningen nog steeds hoger dan het aanbod. Het berekende tekort gaat uit van 2.000 á 3.000 koopwoningen per jaar.

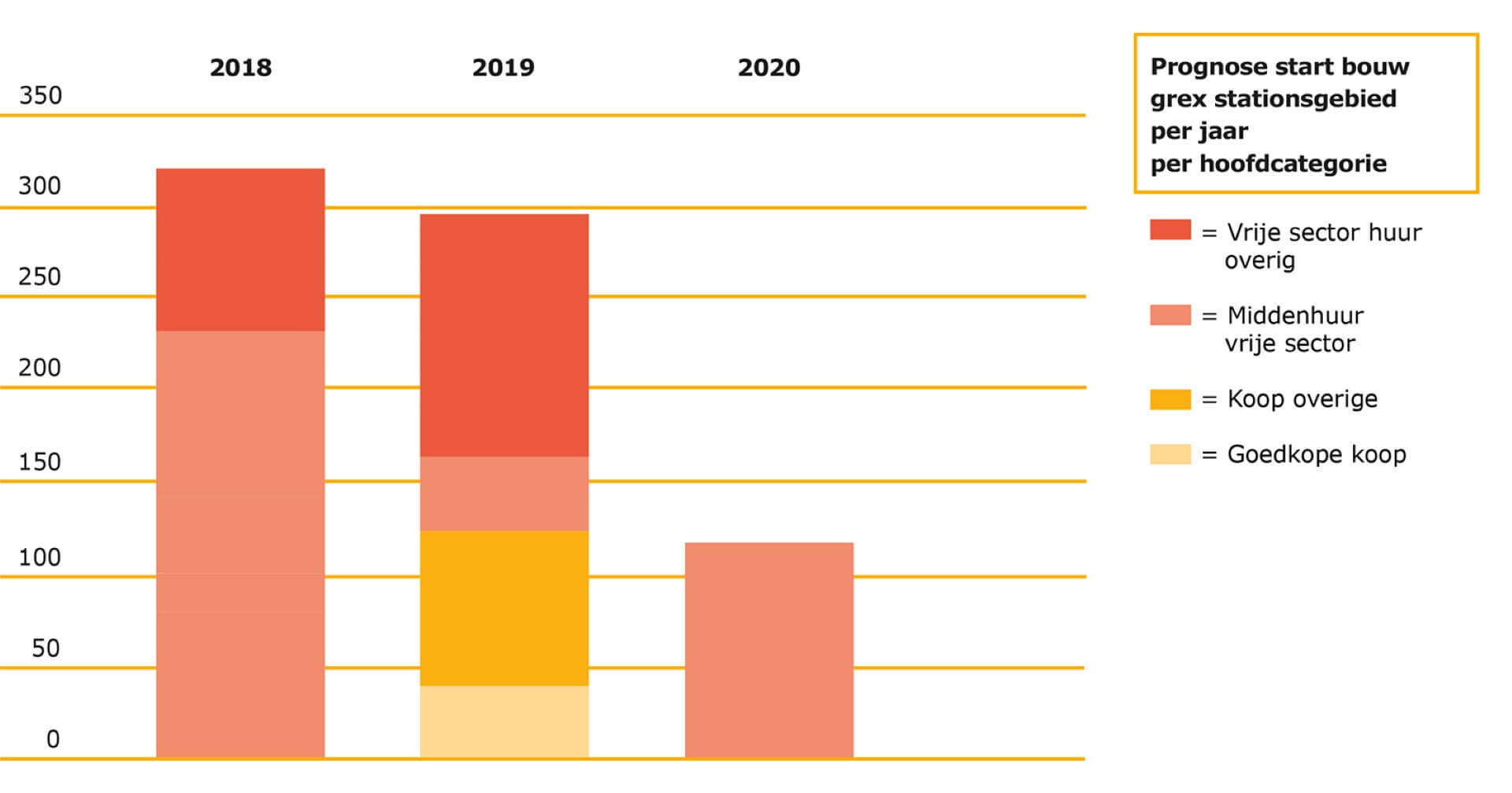

Prognose start bouw Stationsgebied

In de jaren 2018 tot en met 2020 verwachten we de start bouw van ruim 700 woningen in het Stationsgebied. Hiermee bedraagt de bouwproductie ongeveer vijf procent van het stedelijk volume. Ruim 80% van de woningen wordt gerealiseerd in de vrije huursector, waarvan ongeveer 45% in het middenhuursegment. De prognose voor de komende drie jaar bestaat verder uit (goedkope) koopwoningen. Er is voor de komende drie jaar geen sociale huur in de plannen opgenomen. Voorbeelden van projecten in het gebied zijn Wonderwoods (Healthy Urban Quarter) en Hotel en woningen Amrâth. Er zijn grote ontwikkelingen gepland in fase 2 van de ontwikkeling van het Stationsgebied, aan de westzijde van het station. Tussen 2021 en 2030 worden daar nog grote aantallen woningen toegevoegd. Deze zijn echter nog niet meegerekend in de huidige prognose.

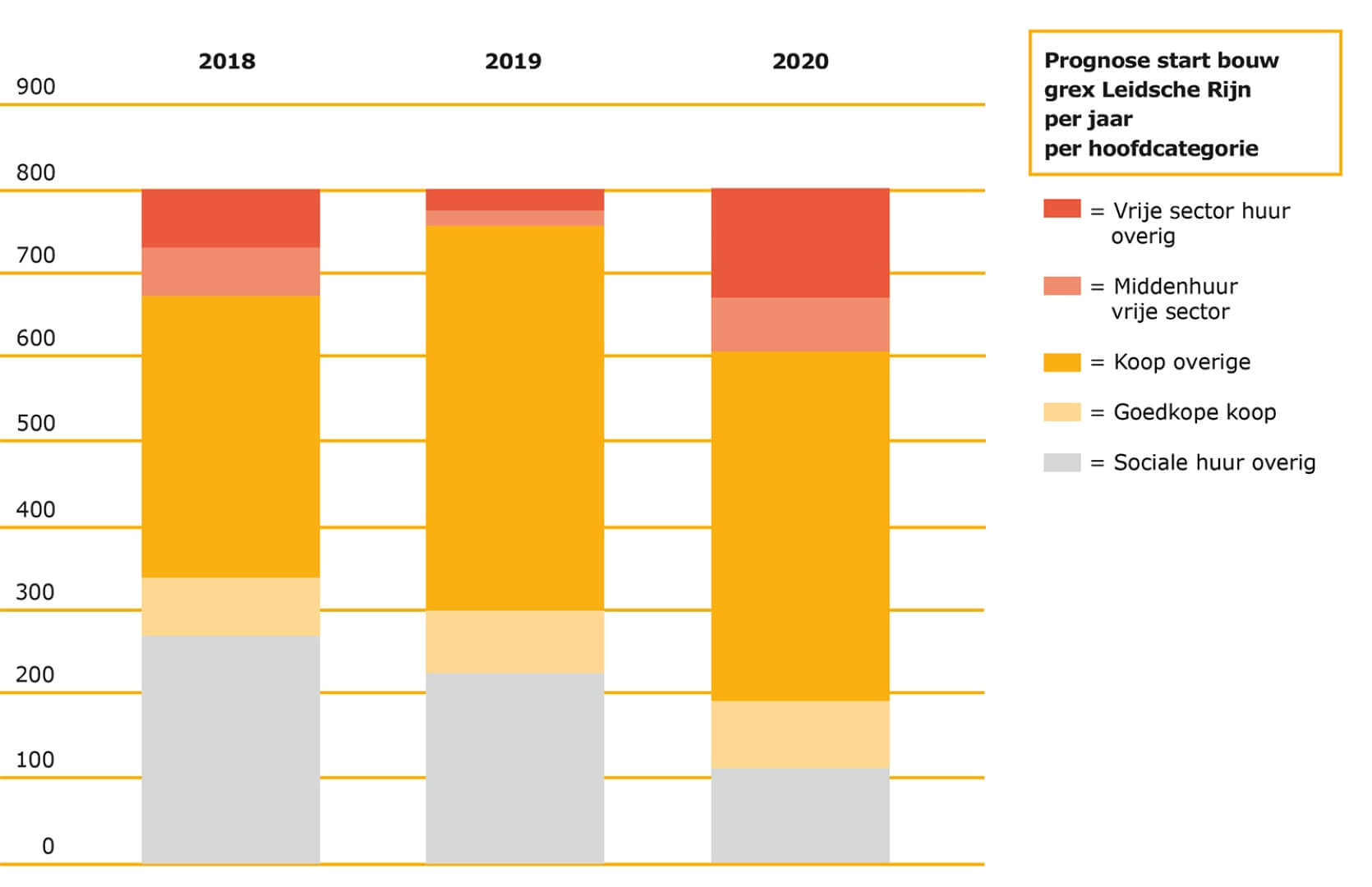

Prognose start bouw grondexploitatie Leidsche Rijn

Voor de grondexploitatie Leidsche Rijn is een constante jaarlijkse productie van 800 woningen geprognosticeerd in de jaren 2018, 2019 en 2020 (als gevolg van de aftopping waarmee veiligheidshalve rekening is gehouden in de grondexploitatie). De 2.400 woningen die tot en met 2020 in aanbouw worden genomen bedragen bijna 18% van de totale stedelijke prognose. Bijna 60% van de woningen wordt gerealiseerd in het koopsegment, waarvan het merendeel in de prijsklasse > €215.000 VON. Ruim een kwart van de woningen wordt gerealiseerd in het sociale huursegment (inclusief zelfstandige studenteneenheden). Dit sluit aan bij de afspraak dat bij de ontwikkeling van Leidsche Rijn de grondexploitatie ruimte biedt voor 30% sociale woningen, waarvan ongeveer 20% sociale huur (inclusief zelfstandige studenteneenheden). De verdeling tussen grondgebonden woningen en appartementen is ongeveer gelijk.

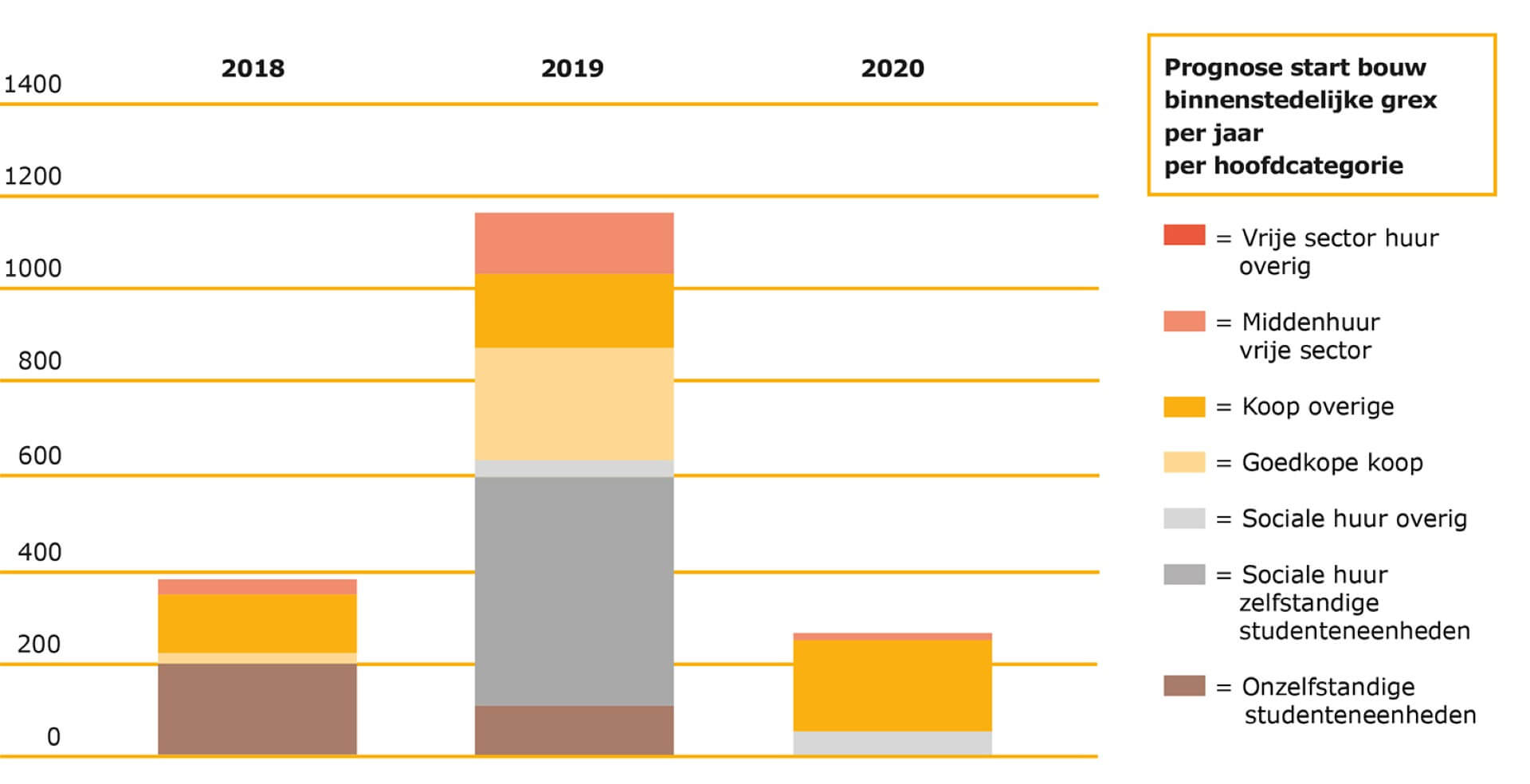

Prognose start bouw binnenstedelijke grondexploitatie

In de binnenstedelijke grondexploitaties is voor de komende drie jaar een prognose start bouw van ruim 1.800 woningen opgenomen. Dit is ruim 13% van de totale stedelijke prognose. In de binnenstedelijke grondexploitaties zijn alle segmenten vertegenwoordigd, behalve overige vrije sector huur. Vooral in 2019 wordt veel sociale huur (inclusief zelfstandige studenteneenheden) en goedkope koop (< €215.000 VON) in aanbouw genomen. Verder zijn voor 2018 en 2019 veel onzelfstandige studenteneenheden geprognosticeerd. Het overgrote deel van de studenteneenheden maakt onderdeel uit van de projecten Centrum Overvecht en Opaalweg/Amethistweg in de wijk Zuid.

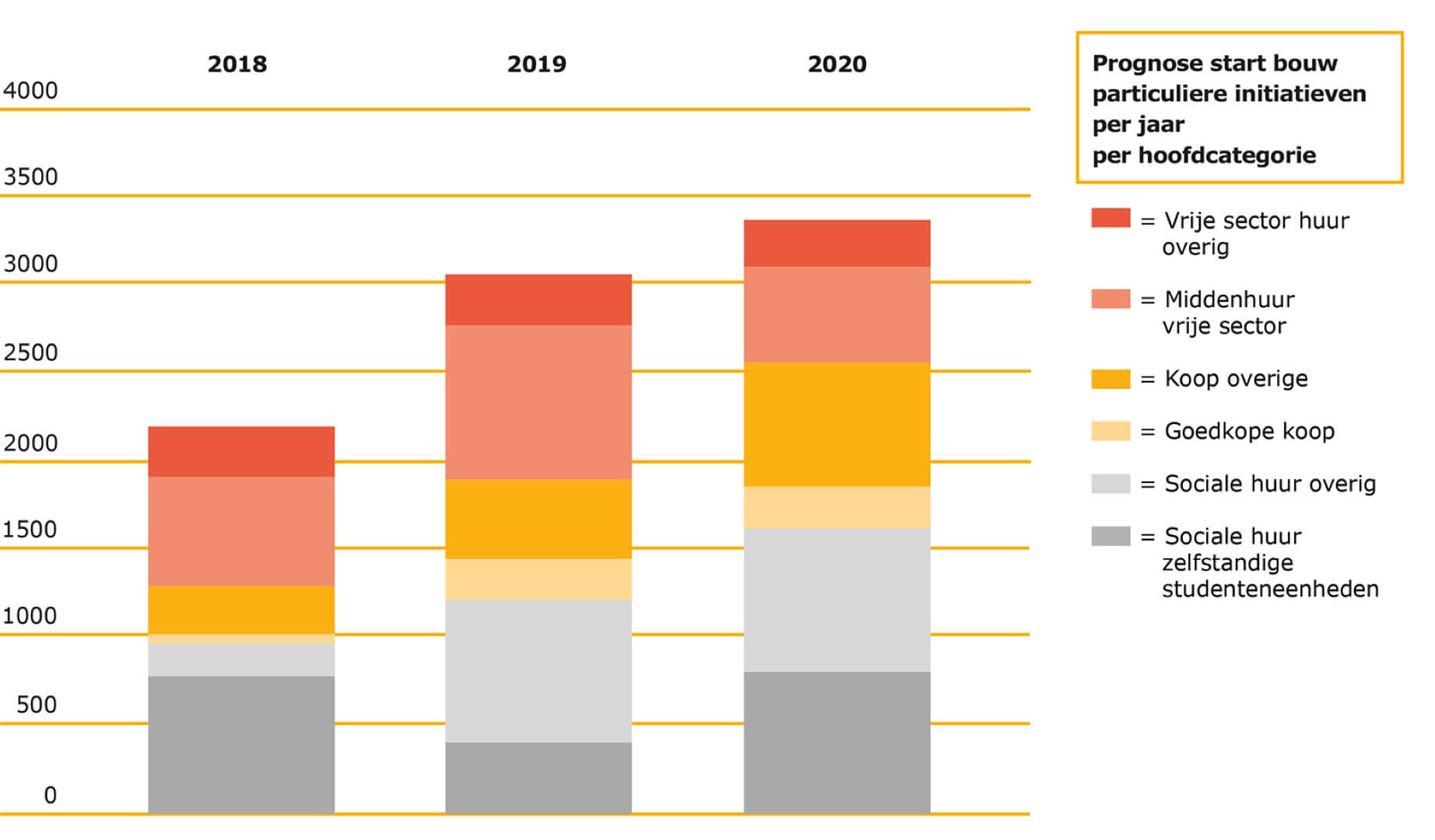

Prognose start bouw particuliere initiatieven

Met ruim 8.500 woningen komt veruit het grootste aandeel (ruim 60%) van de geprognosticeerde start bouw in de aankomende drie jaar voort uit particuliere initiatieven. Hierin zijn vrijwel alle woningcategorieën vertegenwoordigd. Alleen onzelfstandige studenteneenheden ontbreken. Meer dan 40% van de particuliere initiatieven bestaat uit het realiseren van sociale huurwoningen. Bijna een kwart van de woningen die in 2018-2020 starten met de bouw vallen in het middenhuursegment. Van de sociale huurwoningen bestaat bijna 2.000 uit zelfstandige studenteneenheden en bijna 1.800 uit overige sociale huurwoningen. Voorbeelden van enkele grote particuliere projecten die de aankomende jaren in aanbouw gaan, zijn de eerste fasen van Cartesiusdriehoek, het project Up Living op de locatie van het St. Antonius Ziekenhuis Oudenrijn in Zuidwest en Campus Archimedeslaan in Oost. Op deze locaties wordt de komende jaren onder meer gestart met de bouw van studenteneenheden en woningen in het middenhuursegment.